开云体育

开云体育

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

作家:山金期货朱好意思侠 Z0015621

四肢大众大批商品市辘集的两大核心资产,原油与黄金的价钱波动对列国经济沉稳具有热切影响。比年来,海外政事经济格式的深刻变化使得这两种商品的价钱走势备受市集和顺。本文旨在深入琢磨原油与黄金之间的内在关联,分析其价钱联动机制。具体而言,咱们将重点扣问以下问题:两者之间存在何种经济逻辑关系?为安在某些市集周期中发达出权臣的价钱关联性,而在其他期间却呈现背离走势?通过对历史数据和市集机制的系统性分析,本文将揭示原油与黄金价钱关系的动态特征终点背后的驱起程分。

一、原油与黄金的基本属性

原油,被誉为“工业的血液”或“黑金”,因其在工业坐蓐中的不能替代性和庞杂的经济价值而得名。四肢大众工业坐蓐的核心原料,原油对经济增长起着举足轻重的作用。其价钱波动受到多重身分的驱动,包括供需动态、地缘政事阵势、货币策略变化以及市集投契行径等。原油市集的波动不仅径直影响能源、化工等险峻游产业链的盈利才能,还分解过价钱传导机制对大众经济产生平日而深刻的影响。

黄金,四肢一种襄助贵金属,凭借其自然的物理沉稳性和稀缺性,在大众金融体系中演出着独到脚色。它不仅是海外货币体系的历史基石,更是大众投资者平日招供的避险资产。在经济不笃定性加重或市集风险上升期间,黄金的避险属性时时突显,投资者倾向于增合手黄金以对冲潜在的经济和金融风险,从而鼓动其需求上升。这种特色使黄金成为猜度市集情怀和经济沉稳性的热切主张。

二、影响黄金与原油的身分分析

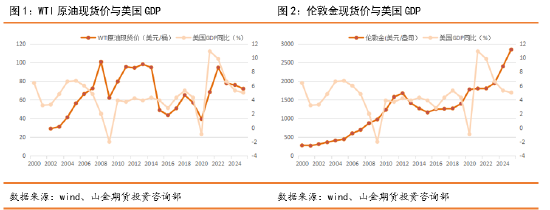

2.1经济增长是决定原油与黄金的价钱走势的热切身分

黄金与原油的价钱走势与大众经济周期密切关联。在经济推广阶段,工业行径活跃和糜掷需求郁勃会权臣提振原油需求,鼓动油价上行;与此同期,经济茁壮带来的钞票效应和投资需求增长也会刺激黄金的购买需求,复旧金价走强。关联词,当经济投入放缓或阑珊周期时,工业行径减轻导致原油需求萎缩,油价承压下行;与此同期,市集风险偏好下降,投资者倾向于寻求避险资产,黄金的避险属性获得强化,从而鼓动金价逆势飞腾。

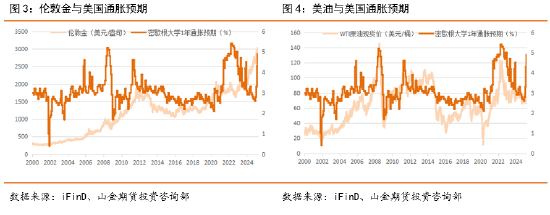

2.2通胀预期与好意思联储货币策略预期对黄金与原油价钱酿成权臣驱动

当通胀预期升温时,黄金四肢传统的抗通胀资产,其保值属性招引投资者增合手,鼓动金价上行;与此同期,通胀压力可能防止石油坐蓐商的供给意愿,导致原油市集供需趋紧,从而复旧油价走强。此外,大众主要央行的货币策略取向对金油价钱具推敲键影响。在紧缩周期中,利率上升会晋升融资成本,防止经济行径和大批商品需求,对油价和金价酿成压制;而在宽松周期中,流动性充裕和低利率环境时时会刺激成本流向大批商品市集,推升金油价钱。关联词,从长久来看,货币宽松激勉的通胀加重可能进一步强化黄金的避险属性,而原油四肢工业原材料,其价钱更多受供需基本面驱动,对通胀的明锐性相对较弱。这种互异反应了黄金的金融属性与原油的商品属性在经济周期中的不同发达。

2.3地缘政事风险是影响油价和金价的热切身分之一

地缘政事风险是驱动黄金和原油价钱波动的环节身分之一。当特定地区爆发政事打破或军事危险时,可能激勉石油供应链中断的风险,从而推升油价;同期,市集避险情怀升温也会刺激对黄金的需求,鼓动金价走高。此外,地缘政事危险时时伴跟着货币贬值压力和成本外流,这些身分会进一步强化黄金和原油的飞腾能源。关联词,从历史训戒来看,地缘政事事件对金油价钱的影响时常具有短期性,跟着阵势逍遥或市集情怀平复,价钱时时会迟缓讲求基本面驱动的平衡水平。这种短期波动性与长久趋势的互异,突显了地缘政事风险四肢价钱驱起程分的独到属性。

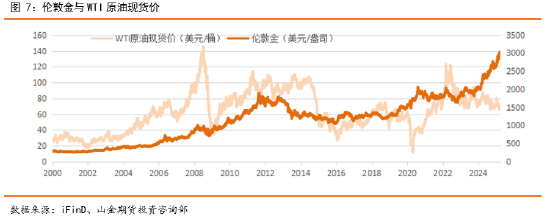

三、黄金与原油关联性分析

自20世纪中期以来,黄金与原油价钱举座呈现权臣的阶段性特征,举座关联性较弱且受多身分驱动,以下是分阶段分析及环节论断:

2002-2008年:诚然原油走势显着强于黄金,但黄金与原油正相性不时加大,高达0.92。主要受新兴市集需求激增、地缘政事打破及通胀传导机制驱动。

2009-2012年:金融危险后,原油需求暴减,价钱暴跌至40好意思元/桶;而黄金因避险需求升至1200好意思元/盎司,两者初次出现权臣负关联,但2010年后跟着海外经济的归附,油价合手续反弹,再次走出一波正关联性。到2012年金价短期触顶回落,而原油合手续高位震憾。

2013-2019年:页岩油改变导致大众原油库存激增,跟着原油价钱战与退出量化宽松的策略的履行,油价也大幅回落,2016年跌至30好意思元/桶,黄金因低利率环境防守震憾(1200-1400好意思元/盎司)两者关联性趋弱,二者关联性仅为0.21,随后欧佩克减产,经济建造,油价上行,两者再次正关联。

2020年:大众新冠疫情爆发,疫情导致大众需求暴减30%,WTI原油期货价钱在2020年4月初次跌至负值(-37好意思元/桶),全年布伦特原油均价仅42好意思元/桶。但黄金的避险属性显露,黄金价钱创历史新高至2,075好意思元/盎司,黄金与原油走出一波负关联走势,两者关推敲数降至-0.74。

2021-2023年:随后跟着疫情的放开,需求的归附,地缘打破(俄乌接触)与碳中庸策略扰动原油供给,油价涨至130好意思元/桶隔邻;黄金因滞胀预期升至2000好意思元/盎司,两者正关联性增强(关推敲数0.6-0.7) 2024-2025年:黄金受避险需乞降央行购金驱动寂然走强,2025年COMEX黄金预计防守3000好意思元/盎司,而原油受制于供需失衡和策略博弈,特朗普关税策略、OPEC+增产蔓延,油价或合手续下行,两者关推敲数或降至0.2以下,部分时段呈现反向波动,举座负关联。 通过20多年的走势分析可得出黄金与原油关联性总体关联性不大,在0.2-0.3隔邻。

原油与黄金的低关联性骨子上是商品属性与货币属性、短期供需与长久价值存储、实体经济与金融投契多重维度博弈的恶果。浮现这种分化需穿透上层价钱波动,深入分析底层驱动逻辑的寂然性。在能源转型与货币体系重构的配景下,两者关联性可能进一步弱化,咱们需树立多维分析框架以应汇报杂市集环境。

四、金油比分析与预测

4.1金油比分析

金油比,即黄金价钱与原油价钱的比率,是海外上用来不雅察黄金、原油关系,长久以来一直被视为大众经济的晴雨表之一。它的历史走势不仅反应了投资者对两种资产的偏好,也揭示了大众经济、政事和金融市集的变迁。长周期看,黄金和原油皆是好意思元计价,二者多呈现同向波动情景,即便有少顷背离也能很快讲求。

历史上,金油比多数时候在10-25区间运行,每当金油比走到高位,除了对大众经济开释预警信号,对黄金、原油市集也时常意味着“拐点”时刻的到来。一般觉得,金油比一朝跨越25,宇宙经济堕入阑珊的可能性将上升。

2008年金融危险

2008年由好意思国爆发的次贷危险激勉了大众金融危险,金油比最高达到了26。这主若是因为投资者在危险技艺寻求避险资产,而黄金四肢传统的避险器具,其需求激增。与此同期,原油市集受到需求下降和供应填塞的双重打击,油价暴跌。随后列国政府选定了一系列货币策略刺激步调,并加强了金融监管,宇宙经济的不时归附,金油比再次讲求至15隔邻。

2014-2016年原油价钱战

在2014年至2016年技艺,原油市集履历了原油价钱战与退出量化宽松的双重打击,油价大幅下落,金油比大幅攀升至38。2014年10月,好意思联储晓谕将渐渐退出量化宽松,市集神秘动性减少,好意思元币值,合手续数年的原油“流动性行情”结束。而好意思国页岩油大幅增产,OPEC对好意思国页岩油劫掠市集份额荒谬动怒,从而履行了增产,企图通过价钱战的面目令开垦成本更高的页岩油企业停业,供给的大幅加多导致海外原油进一步下落。好意思原油价钱也从2014年的107好意思元/桶的高位悉数下落至26好意思元/桶隔邻。投资者根除石油等高风险投资,对黄金的需求再次上升,导致金油比大幅抬升。直到2016年11月,OPEC无法承受万古候的低油价主动达成减产公约,随后在2017年两次对减产公约脱期。再加上2018年5月好意思国退出伊朗核公约并履行制裁,供给端的减少使得油价在清闲回升,至此长达2年多的价钱战结束,金油比再次回到17隔邻。

2020年大众新冠疫情爆发

2020年新冠疫情技艺,大众经济受到严重冲击,原油需求大幅下降,油价悉数走弱。4月20日, 伦敦维加成本(Vega Capital London)的十几位往来员恶性抛售渊博的WTI原油期货合约,WTI期货价钱暴跌,从本日初始的每桶56好意思元跌至收市时的-37好意思元的惊东谈主方位,与此同期,黄金价钱却创下了历史新高,达到每盎司2074.88好意思元。由于原油市集的负油价风物,金油比一度出现“无法骄气”的情况,最高达至134.7的高位,这反应了在顶点市集条目下,两种资产的订价机制可能出现顶点波动。后期跟着新冠疫情的管控的迟缓放开,海外经济清闲归附,重叠22年的俄乌打破也导致原油价钱出现大幅飞腾,金油比再次回到16隔邻。

2023年-于今好意思联储由加息周期转为降息周期

2023年到当今为止,金油比合手续在25以上。2022年好意思联储开启了加息周期,黄金价钱受到口头利率和实践利率的抬升而一直承压,即便在大众列国央行巨量的金融需求推升下也难以飞腾,关联词,自2022年7月以来,好意思国通胀在好意思联储连忙地加息拘谨下见顶回落,黄金价钱筑底回升,开启了上行之路,尤其是投入2025以后,好意思国经济出现更多转弱引号,生意战风险异动,避险与降息逻辑共振,海外金价直线攀升,伦敦金价逼至3100好意思元/盎司。而同为大批商品的原油发达彻底不同,在俄乌接触爆发之后,跟着好意思国页岩油的不时增产,重叠大众经济下行预期,OPEC+从合手续减产到25年4月份增产,油价重点下移。尽管,中东地缘政事问题频发,但海外原油需求疲软,以至油价大部分时候依旧在65-80好意思元区间震憾,导致金油比不时走高,适度当今仍是至45。

4.2金油比预测

预测夙昔,金油比或合手续在25以上,高比价或成常态。主要逻辑在于夙昔黄金价钱依旧偏强运行,而油价简略率重点连续下移。金价在大众经济不笃定性下的避险需求与策略博弈的复杂交汇中波动,尽管短期黄金可能濒临好意思指超卖反弹及多头赢利了结压力,但中长久来看,地缘政事风险及好意思联储策略转向宽松预期仍将为黄金提供复旧。当今贵金属濒临高位整固,2025年或用时候换空间。年中前后如无避险上破,回调压力特出。下半年联储降息或重回视线,再次讲求涨势。全年有望走出前后高,中间低的“含笑弧线”。而2025原油市集预期走向填塞,大众供应将加多147.5万/日,需求将加多110万桶/日,二季度初始原油从紧平衡转向填塞27.5万桶/日。诚然地缘问题还不时发生,但影响在不时弱化,特朗普上台一系列打压油价策略正在奏效,同期对列国推出的一系列关税激勉了潜在大众阑珊风险,油价或将承压下行,WTI全年的价钱核心将下移至65好意思元/桶。

总之,大众经济不笃定性下的避险需求仍将抬升金价核心,而供应填塞将导致油价核心下行,金油比将合手续走高,黄金的投资依旧更具招引力。

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:张靖笛 开云体育